Přístavy Los Angeles a Long Beach, tvořící nejvytíženější námořní komplex ve Spojených státech, v posledních dnech zaznamenávají nárůst připlouvajících kontejnerových lodí.

Tento trend přichází v době, kdy se firmy snaží předzásobit se před plánovaným zvýšením celních sazeb, které hrozí ze strany prezidenta Donalda Trumpa. Zatím ale není jasné, zda jde o jednorázový nárůst, nebo o začátek většího a trvalejšího posunu v objemu dovozů.

V sobotu bylo podle údajů Marine Exchange of Southern California na cestě do přístavů v San Pedro Bay celkem 68 kontejnerových lodí, což je nejvíce od ledna 2025. Tehdy došlo k prvnímu znatelnému nárůstu dopravy v reakci na oznámení celních opatření nové prezidentské administrativy. Pro srovnání – průměrný denní počet příchozích lodí v letošních prvních pěti měsících činil 54,5.

Nárůst dopravy je podle výkonného ředitele Marine Exchange Kipa Louttita poměrně spolehlivým signálem toho, že v následujících týdnech dojde k vyššímu počtu příjezdů kontejnerových lodí. Jen během tří dnů – v pátek, sobotu a neděli – organizace evidovala 64, 68 a znovu 64 lodí. Tyto údaje napovídají, že se podniky snaží využít dočasného odkladu cel, který zatím drží ceny zboží na nižší úrovni.

Tato snaha firem je reakcí na plánované reciproční clo, které by mohlo dosáhnout až 145 % na některé druhy zboží z Číny. Od oznámení těchto opatření v dubnu došlo k prudkému poklesu přepravovaných objemů. Podle dat se dovoz přes záliv San Pedro v květnu snížil o 24 % oproti dubnu, což ukazuje, jak silně trh na nové podmínky zareagoval.

Nyní se firmy snaží upravit své zásobovací řetězce, aby předešly výpadkům zboží nebo nutnosti platit výrazně vyšší cla v následujících měsících. Tento tlak je cítit zejména v sektorech, které silně závisejí na asijské výrobě, jako je například oblast vzdělávacích hraček.

Náladu na trhu komplikuje nejistota ohledně dalšího vývoje vztahů s Čínou. I když prezident Trump nedávno prohlásil, že obchodní dohoda s Pekingem je „hotová“, dočasné pozastavení nejvyšších cel na čínské zboží má vypršet již v srpnu. Pokud se do té doby nepodaří uzavřít bilaterální dohody s jednotlivými státy jihovýchodní Asie a dalšími výrobními zeměmi, budou cla dále narůstat.

Zásadní datum, na které se nyní soustředí pozornost, je 9. červenec, kdy by mělo dojít k novému zvýšení sazeb. Právě tento termín se stal impulzem pro mnohé firmy, aby urychlily objednávky a přepravu již vyrobeného zboží přes Tichý oceán.

Společnosti jako Learning Resources a hand2mind, které dovážejí vzdělávací pomůcky a hračky, čelí složitému rozhodování. Jejich výroba probíhá především v asijských závodech, a proto musí s velkým předstihem plánovat, co a kdy budou dovážet. Jakmile začne platit vyšší clo, může to mít zásadní dopad na ceny i dostupnost jejich sortimentu.

Zvláště výmluvný je příklad Elany Ruffmanové, jejíž rodinná firma byla nucena žalovat vládu USA kvůli zákonnosti zavedených cel. Soud jim dal za pravdu, ale Trumpova administrativa se proti rozhodnutí odvolala a celý případ bude dál projednáván. Do té doby zůstávají cla v platnosti.

Ruffmanová uvedla, že její společnost kvůli celní zátěži zastavila dovoz veškerého zboží, kde to bylo možné. Teprve po dočasném snížení sazeb na 30 % začala znovu objednávat – ale v omezeném rozsahu. Podle jejích výpočtů měla firma letos původně očekávanou celní zátěž ve výši 2 milionů dolarů, která se však vlivem opatření zvýšila na 100 milionů. Takto extrémní skok se podepisuje na celkové schopnosti firem plánovat, investovat a obsluhovat zákazníky.

Kromě cen se firmy potýkají i s časovou náročností. Výroba zboží v Asii a jeho přeprava přes Tichý oceán je logisticky náročná a zabere týdny. Vzhledem ke krátkému časovému oknu, které vláda poskytla před zavedením nových opatření, nejsou některé společnosti schopny dovézt dostatek zboží včas.

Ruffmanová upozorňuje, že pokud se nepodaří přivézt klíčové zásoby včas, může to vést buď k nedostatku zboží během vánoční sezóny, nebo k nutnosti akceptovat velmi vysoké celní poplatky. V jejím případě tak nyní probíhá intenzivní snaha o nalezení rovnováhy mezi dostupností produktů a cenou, kterou je firma ochotna zaplatit.

Současná situace dobře ukazuje, jak silně se globální dodavatelské řetězce proplétají s politickými rozhodnutími. Obchodní války, celní politika a regulační změny mohou zásadním způsobem ovlivnit chování firem i spotřebitelů. Zatímco část podniků se snaží předzásobit, jiné vyčkávají, jak se vyvine politická situace po letních měsících.

Přestože současný nárůst kontejnerových lodí na cestě do Spojených států působí jako známka oživení, analytici zatím varují před unáhlenými závěry. Je možné, že jde pouze o krátkodobý výkyv, vyvolaný termíny a nejistotou, nikoli o dlouhodobý obrat.

Jisté však je, že přístavy na západním pobřeží USA, zejména Los Angeles a Long Beach, budou v nadcházejících týdnech bedlivě sledovány – nejen dopravními analytiky, ale i politiky, ekonomy a podniky, které se v tomto prostoru snaží zorientovat v nové realitě světového obchodu.

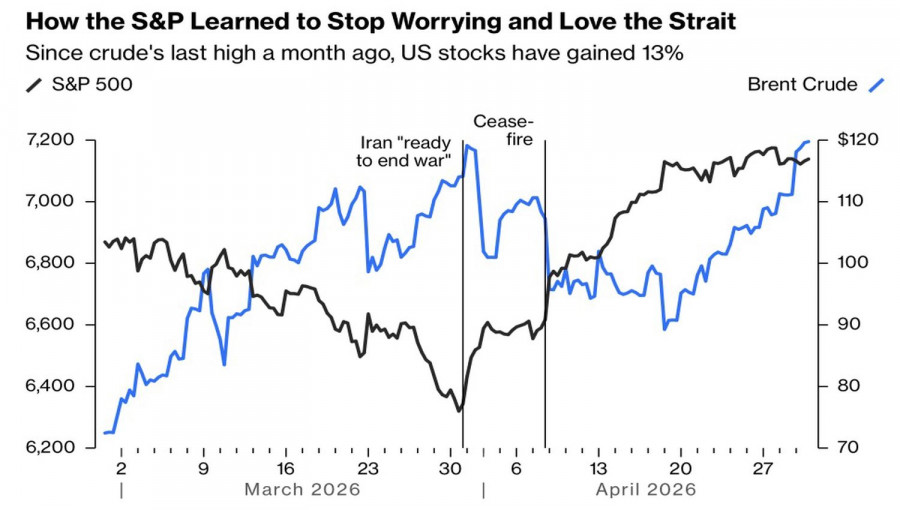

Si quelqu’un avait affirmé, il y a deux mois, que le détroit d’Hormuz resterait fermé jusqu’à la fin avril, les analystes de Wall Street auraient aussitôt dressé un scénario baissier pour les actions américaines. En réalité, le S&P 500 n’a cessé d’enchaîner les records historiques et se comporte comme si le conflit au Moyen-Orient était terminé — à l’inverse d’autres marchés qui annoncent des difficultés à venir pour l’économie mondiale. Il suffit de voir le Brent évoluer au‑dessus de 120 $ le baril.

Performance du pétrole et du S&P 500

Les investisseurs semblent faire fi de la crise pétrolière. Ils achètent sur la base de solides résultats d’entreprise et renforcent leurs positions sur les leaders du marché. Les Magnificent Seven ont rebondi de plus de 20 % par rapport aux creux de mars. Leurs bénéfices devraient augmenter d’environ 19 % au premier trimestre et de 25 % au deuxième trimestre — des chiffres qui grossissent les rangs des haussiers. Une enquête de l’AAII montre que l’optimisme des investisseurs particuliers sur le marché actions dépasse, pour la première fois depuis le 12 février, le camp des baissiers.

Tout le monde parle de FOMO — la peur de manquer une opportunité (Fear of Missing Out) — mais il s’agit en réalité de cupidité. Personne ne veut être le seul à ne pas gagner d’argent quand tous les autres en profitent.

Cependant, lorsque le marché reste sourd aux mauvaises nouvelles et que les positions haussières sont excessives, il existe un risque réel qu’un gros titre négatif finisse par déclencher la déception. C’est ce qui est arrivé avec OpenAI : le Wall Street Journal a rapporté que l’entreprise n’avait pas atteint ses prévisions de chiffre d’affaires et de nombre d’utilisateurs, et des noms associés comme Oracle, CoreWeave et SoftBank ont subi des pressions. Si même les Magnificent Seven déçoivent, le S&P 500 risque de tomber du haut de la falaise.

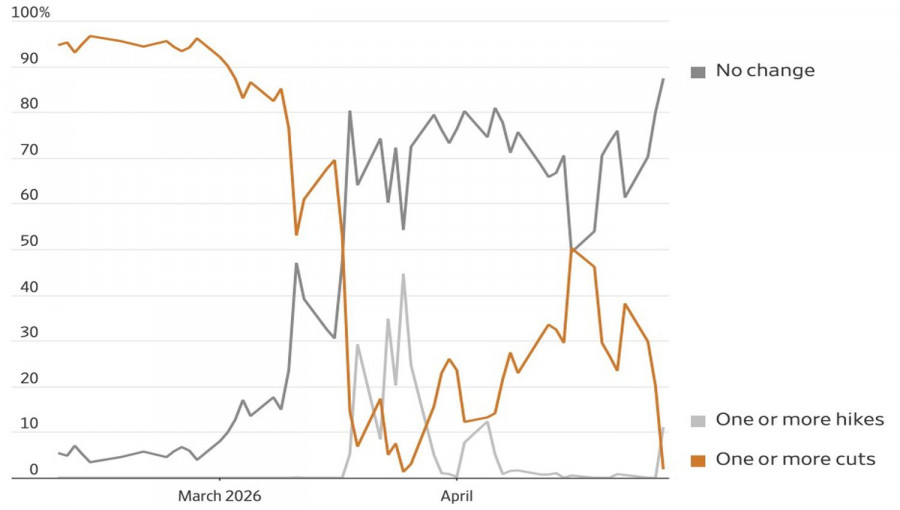

Alors que le marché actions ignore largement le facteur Moyen-Orient, la Fed ne le peut pas. Jerome Powell indique que le marché du travail américain s’est stabilisé et que l’inflation n’a pas atteint son pic. En raison du choc géopolitique, les responsables du FOMC ne peuvent pas prévoir avec confiance la suite des événements — la meilleure politique consiste donc à maintenir le taux des fed funds à un niveau jugé confortable.

Prévisions du marché pour les taux de la Fed

Les commentaires de Powell, conjugués à la hausse du nombre de dissidents à quatre — un niveau inédit depuis 1992 — ont conduit les marchés à terme à réduire la probabilité d’un assouplissement de la Fed et à augmenter celle d’un nouveau resserrement. Cela a fait monter les rendements des Treasuries et contraint le S&P 500 à reculer.

La confirmation de Kevin Warsh par le Sénat à une courte majorité (13-11) a moins d’impact sur les marchés que l’intention de Powell de rester au sein du conseil de la Fed après le 15 mai en tant que gouverneur. Ce scénario pourrait compliquer la capacité d’un nouveau président de la Fed à mener à bien la refonte qu’il a promise, ou à répondre au souhait du président Donald Trump d’obtenir des baisses de taux d’intérêt.

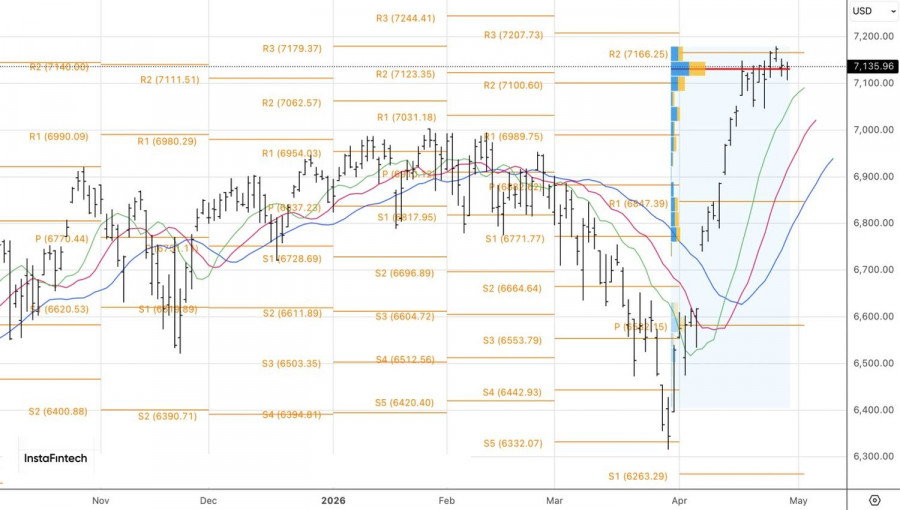

Techniquement, le S&P 500 a affiché deux doji consécutifs sur le graphique journalier, ce qui traduit un signe d’incertitude. La bataille pour la juste valeur à 7 130 n’est pas terminée. Il convient de reprendre les achats sur l’indice large uniquement au-dessus de 7 150. La construction de positions vendeuses deviendrait appropriée en dessous de 7 105.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contactez-nous

Contactez-nous