Przez długi czas uważano, że polityka monetarna EBC była determinowana przez inflację i wzrost gospodarczy, a w ostatnich latach w jeszcze większym stopniu przez inflację. Europejski Bank Centralny dążył do sprowadzenia wskaźnika cen konsumpcyjnych z powrotem do poziomu 2% i skutecznie to osiągnął. W związku z tym w ostatnich miesiącach w swoich analizach zauważałem, że inflacja nie wpływa już istotnie na stanowisko EBC. Jednak wobec ponownego osłabienia dolara euro umocniło się jeszcze bardziej, stawiając gospodarkę strefy euro w bardzo niekomfortowej sytuacji.

Wcześniej pisałem, że mocne euro nie służy Europie, tak jak mocny dolar nie służy Ameryce. Obie gospodarki są nastawione na eksport — im wyższa wartość waluty, tym niższy popyt za granicą. Dodatkowo Europa i USA coraz trudniej konkurują z Chinami. Kiedyś Chiny słynęły głównie z tanich dóbr konsumpcyjnych — ich zasadniczą przewagą była cena — dziś produkują wiele jakościowych produktów, które są znacznie tańsze od amerykańskich i europejskich odpowiedników.

W konsekwencji im wyższe euro, tym niższy popyt na europejskie towary, nawet wewnątrz strefy euro. Europejczycy nie są głupi. Po co kupować niemiecki kubek za 20 euro, skoro podobny z Chin kosztuje co najwyżej 1 euro? Bruksela robi wszystko, by przeciwdziałać takiemu lekceważeniu produkcji krajowej, nakładając różne cła, sankcje i podatki na towary zagraniczne. Ma to "wspierać europejski biznes i przemysł". Moim zdaniem to jednak bardzo słaby sposób na zachęcenie konsumentów do kupowania lokalnych produktów.

Europa nie jest w stanie zapewnić swoim mieszkańcom tanich dóbr, podczas gdy Chiny potrafią. USA nie są w stanie zapewnić swoim obywatelom tanich towarów, natomiast Chiny — tak. Nawet Donald Trump nie zdołał całkowicie powstrzymać przepływu towarów z Chin. Dlatego przywódca Białego Domu dąży do tego, by obywatele amerykańscy płacili za chińskie towary tyle, ile płacą za amerykańskie. Pamiętajcie — to Amerykanie, a nie Chiny, ponoszą koszty ceł handlowych. W razie potrzeby Chiny znajdą inne rynki zbytu dla swoich produktów. Warto zauważyć, że eksport Chin pobił rekord w 2025 r., pomimo wojny handlowej z USA.

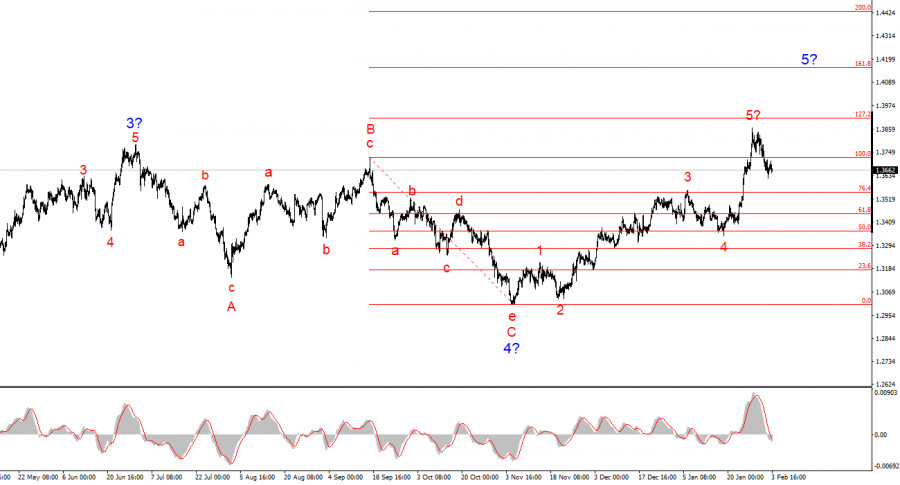

Na podstawie przeprowadzonej analizy EUR/USD wnioskuję, że instrument kontynuuje budowę wzrostowego segmentu trendu. Polityka Donalda Trumpa oraz polityka monetarna Fed pozostają istotnymi czynnikami długoterminowego osłabienia waluty amerykańskiej. Cele dla bieżącego segmentu trendu mogą sięgać poziomu 1,25. W tej chwili uważam, że globalna fala 4 zakończyła formowanie, więc spodziewam się dalszych wzrostów notowań. Jednocześnie oczekuję w niedalekiej perspektywie fali spadkowej, ponieważ seria fal a‑b‑c‑d‑e również wydaje się być zamknięta. W najbliższej przyszłości moi czytelnicy będą mogli szukać punktów odniesienia do nowych zakupów.

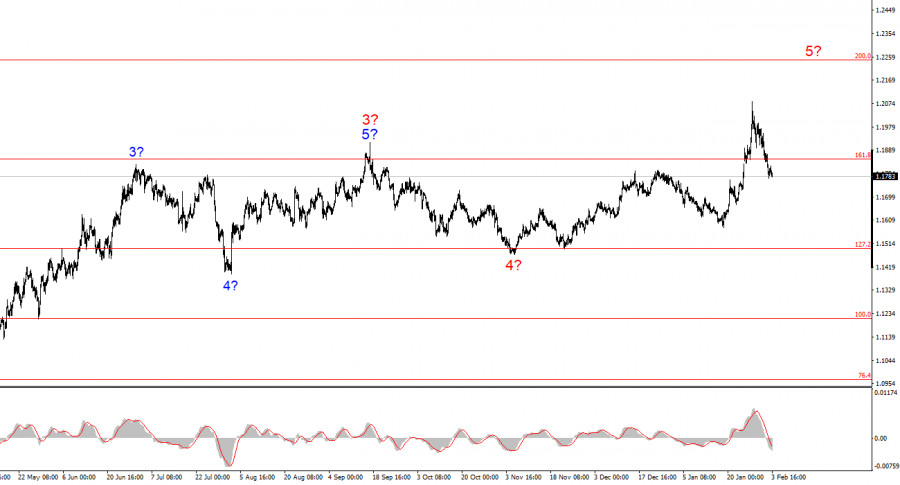

Obraz falowy pary GBP/USD jest dość czytelny. Pięciofalowa struktura wzrostowa zakończyła formowanie, jednak globalna fala 5 może przybrać znacznie bardziej wydłużone formy. Uważam, że w niedalekiej przyszłości może ukształtować się zestaw fal korekcyjnych, po którym konstrukcja trendu wzrostowego najprawdopodobniej się wznowi. W związku z tym w nadchodzących tygodniach mogę rekomendować poszukiwanie okazji do nowych zakupów. Moim zdaniem za prezydentury Donalda Trumpa funt brytyjski ma wszelkie szanse wahać się na poziomach 1,45-1,50 USD. Sam Trump popiera osłabienie dolara. Wszystkie jego działania wywierają podwójny pozytywny efekt: osłabienie dolara oraz rozwiązywanie kwestii wewnętrznych, zewnętrznych, handlowych i geopolitycznych.

1. Struktury falowe powinny być proste i zrozumiałe. Złożone struktury są trudne w handlu i często pociągają za sobą zmiany.

2. Jeśli nie ma pewności co do ruchów na rynku, lepiej na niego nie wchodzić.

3. Nigdy nie ma 100% pewności co do kierunku ruchu. Pamiętaj o zleceniach Stop Loss, aby zabezpieczyć swoje pozycje.

4. Analizę falową warto łączyć z innymi metodami analiz i strategiami handlowymi, aby uzyskać pełniejszy obraz rynku.

SZYBKIE LINKI

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Skontaktuj się z ForexMart

Skontaktuj się z ForexMart