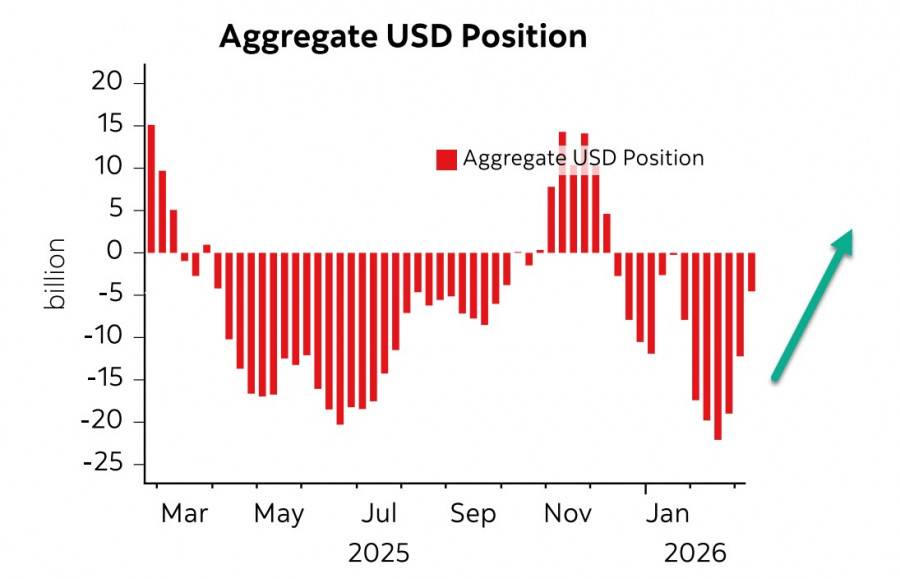

Die spekulativen Positionierungen verschieben sich derzeit rasant zugunsten des US-Dollars. Laut dem jüngsten CFTC-Bericht gingen die aggregierten Short-Positionen im Dollar innerhalb einer Woche um 7,5 Milliarden US-Dollar zurück, wobei nahezu die gesamte Umschichtung aus dem Euro und dem Yen stammte – den beiden Währungen, die am stärksten gegenüber steigenden Öl- und Gaspreisen verwundbar sind, da die wichtigsten Energieversorgungsrouten in die EU und nach Japan mit dem Persischen Golf verknüpft sind.

Während Japan kaum Alternativen hat, ist Europa ein klassisches Beispiel politischer Torheit und energiepolitischer Selbstsabotage. Europa hat freiwillig auf zuverlässige Lieferungen günstiger Energie verzichtet und zugleich seine eigene Atomstromerzeugung geschwächt – und damit eine offensichtliche Verwundbarkeit geschaffen.

Wenn sich der Krieg am Golf in die Länge zieht, sind die Aussichten für den Euro sehr schlecht – und Spekulanten preisen dies ein, indem sie ihre Long-Positionen im Euro rasch abbauen.

Der Markt hofft derzeit jedoch darauf, dass der Konflikt nur von kurzer Dauer sein wird und dass die Öl- und LNG-Lieferungen aus dem Golf wieder aufgenommen werden. Dies zeigt sich an dem moderaten Anstieg des Ölpreises, trotz der deutlichen Angebotskürzungen.

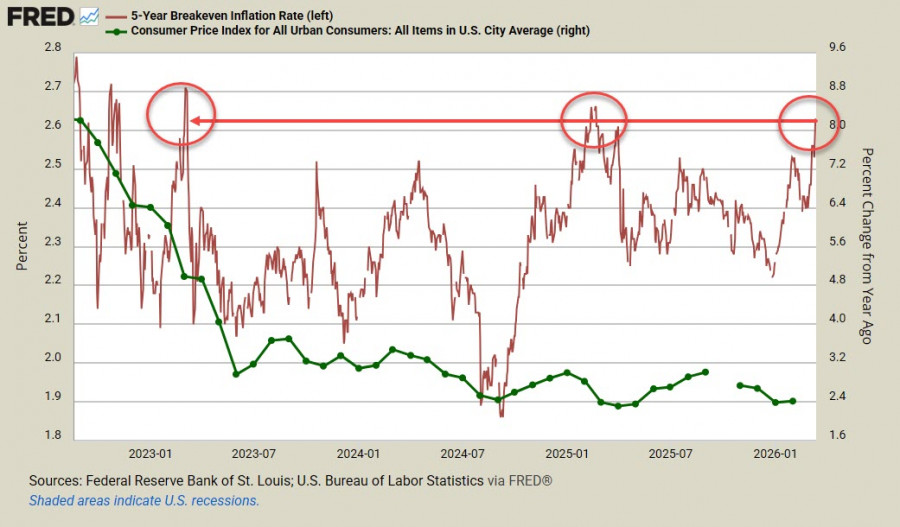

Was die US-Konjunktur betrifft, setzt sich bereits der Pessimismus durch. Das BIP für das vierte Quartal wurde von 1,4 % auf 0,7 % nach unten revidiert und verschlechtert damit ein ohnehin schon negatives Bild, das in den vergangenen Monaten durch sehr schwache Arbeitsmarktdaten angedeutet wurde. Die Inflationsdynamik bleibt uneinheitlich: Der Kern-PCE stieg im Januar um 0,4 % und im Jahresvergleich um 3,1 %, 0,1 Prozentpunkte mehr als im Dezember. Die Auftragseingänge für langlebige Güter stagnierten im Januar – ein deutliches Zeichen für eine schwache Konsumnachfrage –, während die Rendite inflationsgeschützter 5-jähriger US-Staatsanleihen (TIPS) in der Nähe eines Drei-Jahres-Hochs liegt, was bedeutet, dass Unternehmen mit dem Risiko einer weiteren Beschleunigung der Inflation rechnen.

Die nachlassende Konsumnachfrage wird das Haushaltsdefizit, die Staatsverschuldung und das Leistungsbilanzdefizit ausweiten. Langfristig stellt dies ein erhebliches Problem für den US-Dollar dar, und wir sind der Ansicht, dass er sich letztlich abschwächen dürfte. Die derzeitige Stärke ist lediglich eine kurzfristige Marktreaktion. Ein wachsendes Leistungsbilanzdefizit erhöht die Abhängigkeit der US-Wirtschaft von ausländischem Kapital, und wenn etwa die Aktienmärkte von ihren Rekordhöhen zu fallen beginnen, würden die Kapitalzuflüsse nachlassen, wodurch sich das Defizit weiter vergrößern würde.

Eine voraussichtliche Abschwächung des BIP-Wachstums würde mit hoher Wahrscheinlichkeit ein solches Szenario herbeiführen und die Lage für die US-Regierung und die Federal Reserve angesichts der erwarteten höheren Inflation zusätzlich verschärfen. Bereits jetzt implizieren Fed-Funds-Futures für dieses Jahr nur eine einzige Zinssenkung – und diese erst im Dezember –, sodass die Märkte ein sehr hohes Inflationsrisiko einpreisen. Das wiederum deutet auf die Gefahr einer Stagflation hin – das schlechteste Szenario für jede Zentralbank oder Regierung.

Wir gehen davon aus, dass der US-Dollar kurzfristig weiterhin stark bleiben wird, bis es glaubhafte Hoffnung auf ein Ende des Golfkriegs gibt. Langfristig jedoch weisen immer mehr Indikatoren auf eine letztendliche Abschwächung hin.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen