V prostředí zvýšené volatility a nejistoty ohledně úrokových sazeb zůstává dividendový výnos jedním z hlavních lákadel pro dlouhodobé investory. Ještě atraktivnější je ale kombinace vysokého výnosu a schopnosti tento výnos pravidelně navyšovat. Právě to nabízí trojice firem Prologis, MPLX a McCormick. Každá z nich působí v jiném sektoru, přesto je spojuje stabilní základ, dlouhá historie výplat dividend a jasná strategie dalšího růstu.

Prologis (PLD) je světovým lídrem v oblasti logistických nemovitostí. S portfoliem o rozloze přes 1,3 miliardy čtverečních stop disponuje infrastrukturou, která je klíčová pro růst e-commerce. Její dividendový výnos 3,6 % výrazně převyšuje tržní průměr. Co ji ale odlišuje, je schopnost zvyšovat dividendy tempem 11,7 % ročně za posledních pět let.

Společnost má špičkové úvěrové hodnocení, což jí umožňuje financovat rozvoj za výhodných podmínek. Mezi její největší nájemce patří Amazon (AMZN), a přestože představuje jen 5 % příjmů z nájmu, stabilita a diverzifikace portfolia zajišťují, že firma není závislá na jednom klientovi.

Navíc Prologis stále rozšiřuje své aktivity na mezinárodních trzích, které dnes tvoří méně než 30 % jejího čistého provozního zisku. Potenciál pro další růst tedy zůstává značný – zejména v oblasti sale-leaseback operací, které nabízejí firmám nový způsob získání kapitálu bez ztráty kontroly nad nemovitostmi.

MPLX (MPLX) je master limited partnership, který provozuje ropovody a plynovody a má úzké vazby na Marathon Petroleum. Jeho dividendový výnos 7,5 % patří k nejvyšším na trhu a díky stabilitě cash flow z přepravy komodit se firma řadí mezi oblíbené tituly pro investory zaměřené na výnos.

Za posledních deset let zvyšovala MPLX své dividendy o 8,1 % ročně, což naznačuje nejen ochotu odměňovat akcionáře, ale také dostatečnou provozní sílu k udržení tempa růstu. V prvním čtvrtletí 2025 došlo k meziročnímu nárůstu čistého zisku o 12 %, což podporuje předpoklad, že další zvýšení dividend je na dosah.

Investoři by si však měli být vědomi daňové struktury MLP – při investování přes důchodové účty (např. IRA) může vzniknout daňová komplikace, pokud příjmy z MLP překročí určité limity. I tak zůstává MPLX jedním z nejspolehlivějších zdrojů pasivního příjmu s růstovým potenciálem.

McCormick (MKC), král koření a dochucovadel, je příkladem defenzivní společnosti s výjimečně dlouhou historií výplat dividend – bez přerušení již od roku 1925. Během posledních deseti let rostla dividenda průměrně o 8,4 % ročně a firma ji zvyšuje každý rok bez přerušení již 38 let.

Navzdory aktuálním výzvám – jako je nízký růst tržeb v roce 2025 a tlak na marže kvůli rostoucím cenám komodit – McCormick očekává růst upraveného zisku o 6 % v letošním roce. Akcie se navíc obchodují o 31 % níže oproti maximu z roku 2020, což znamená, že výnos 2,5 % je v rámci této firmy historicky nadprůměrný.

Z dlouhodobého hlediska zůstává McCormick atraktivní volbou pro investory, kteří hledají stabilní růst a ochranu proti inflaci. Díky své globální přítomnosti a silnému brandu má společnost schopnost postupně zvyšovat výplaty i v náročnějším prostředí.

Prologis, MPLX a McCormick reprezentují tři různé sektory – logistiku, energetiku a spotřební zboží – ale spojuje je jeden klíčový prvek: schopnost poskytovat nadprůměrné výnosy, které dlouhodobě rostou. Ať už hledáte stabilitu, výnos, nebo defenzivní charakter, každá z těchto akcií může být důležitou součástí dividendově orientovaného portfolia. Pokud dokážete být trpěliví a držet dlouhodobě, máte reálnou šanci dosáhnout dvouciferného výnosu z investovaných prostředků.

Индексът на щатския долар (DXY), който следи представянето на долара спрямо кошница от валути, е под натиск и се търгува на нива, невиждани от февруари 2022 г.

Както се очакваше, Федералният резерв на САЩ остави лихвените проценти непроменени в сряда. Въпреки това, двама гуверньори, Стивън Мур и Кристофър Уолър, изразиха несъгласие с допълнително понижение от 25 базисни точки.

На пресконференцията след срещата председателят на Фед Джером Пауъл подчерта, че инфлацията все още значително надвишава целевото ниво от 2%, което сигнализира ястребова позиция. Но такива твърди изказвания предоставят слаба подкрепа за долара сред натрупващите се негативни фактори. Участниците на пазара са уверени, че Фед ще запази статуквото поне до края на тримесечието и вероятно до края на мандата на Пауъл през май, въпреки пазарните очаквания за две понижения на ставките през 2026 г.

Криминалното разследване срещу Пауъл и увеличаващите се опити за отстраняване на гуверньора на Фед Лиза Кук подчертават рисковете за независимостта на Фед. Освен това, икономическите и геополитическите несигурности, произтичащи от политиките на президента Доналд Тръмп, заедно с глобалната тенденция на дедоларизация, потвърждават краткосрочната негативна перспектива за щатския долар.

Всичко това е станало основен фактор за разпродаване на щатския долар. Фундаменталната обстановка благоприятства мечките, потвърждаваща вероятността за по-нататъшно краткосрочно обезценяване на долара.

Освен това, от техническа гледна точка, осцилаторите на дневния график са негативни и са излезли от зоната на препродаденост, потвърждавайки негативната прогноза.

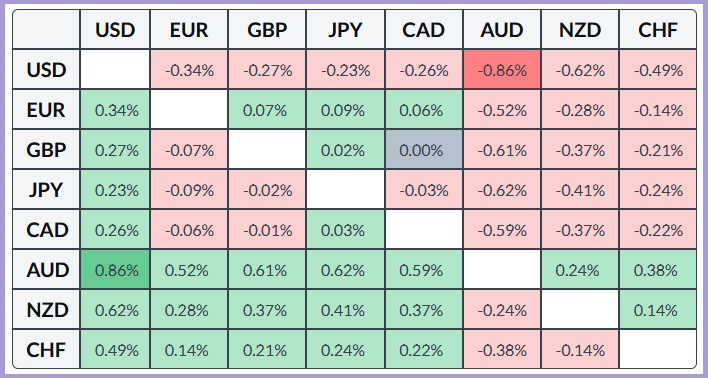

Таблицата по-долу показва процентните промени в щатския долар спрямо основните валути за деня, като най-силно се представя срещу японската йена.

БЪРЗИ ЛИНКОВЕ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Свържете се с нас

Свържете се с нас