Evropské akciové trhy v pondělí zaznamenaly pokles, když investoři znovu zhodnocovali rizika plynoucí z nepředvídatelné obchodní politiky Spojených států a eskalujícího napětí mezi USA a Čínou. Děje se tak těsně před očekávaným zasedáním Evropské centrální banky (ECB), které má rozhodnout o dalším vývoji úrokových sazeb. Nejistota, která ovládá trhy, je živena nejen mezinárodními spory, ale i nejnovějšími zásahy evropských a amerických politiků, které zvyšují obavy ze zpomalení růstu globální ekonomiky.

V brzkých ranních hodinách poklesly hlavní evropské indexy: německý DAX ztratil 0,3 %, francouzský CAC 40 oslabil o 0,3 % a britský FTSE 100 klesl o 0,1 %. Tento vývoj se odehrál na pozadí silného geopolitického napětí a spekulací o možném zavedení dalších cel a protiopatření. Prezident USA Donald Trump o víkendu na sociálních sítích oznámil, že plánuje zdvojnásobit cla na dovoz oceli a hliníku na 50 %, což Evropská komise okamžitě odsoudila jako destabilizující krok.

Evropská komise uvedla, že hluboce lituje rozhodnutí Washingtonu a varovala, že „Evropská unie je připravena zavést protiopatření“. Zároveň zdůraznila, že americká cla podkopávají pokračující úsilí o nalezení vyjednaného řešení a zvyšují náklady pro spotřebitele i podniky na obou stranách Atlantiku. Tato vyjádření zvyšují riziko otevřeného obchodního konfliktu mezi dvěma tradičními partnery, což přispívá k poklesu investorovy ochoty podstupovat riziko.

Napětí není patrné jen v transatlantických vztazích, ale i mezi Spojenými státy a Čínou. Peking v pondělí ostře odmítl Trumpova obvinění, že Čína porušila květnovou obchodní dohodu podepsanou v Ženevě. Ministerstvo obchodu Čínské lidové republiky označilo tato tvrzení za neopodstatněná a deklarovalo, že bude chránit své strategické a ekonomické zájmy. Tím se potvrzuje, že naděje na stabilní a dlouhodobou obchodní dohodu mezi dvěma největšími světovými ekonomikami se znovu rozplývá.

Spojené státy zároveň čelí kritice za své restrikce vůči čínskému čipovému průmyslu, které Peking považuje za neslučitelné s dříve dohodnutými podmínkami. Situaci nezlepšuje ani skutečnost, že američtí představitelé sami přiznali, že jednání s Čínou „uvázla“, což zvyšuje riziko další eskalace v podobě celních opatření. Trh na tyto signály reaguje negativně – růst volatility, slabší výkonnost akcií a přesun investorů k bezpečnějším aktivům potvrzují ztrátu důvěry v rychlé diplomatické řešení.

Na domácí evropské scéně je pozornost upřena k blížícímu se čtvrtečnímu zasedání ECB, kde se obecně očekává snížení úrokových sazeb o 25 bazických bodů na 2 %. Pokud by k tomuto kroku došlo, šlo by už o osmé snížení sazeb během posledních dvanácti měsíců. Zásadní bude ale spíše výhled banky do dalších měsíců – trhy očekávají, že by prezidentka ECB Christine Lagardeová mohla naznačit pauzu ve snižování, vzhledem k tomu, že ekonomika eurozóny vykazuje vyšší odolnost, než se původně předpokládalo.

Vedle geopolitických otřesů a měnové politiky zaujala investory také zpráva z farmaceutického sektoru. Francouzská společnost Sanofi oznámila záměr akvizice americké biofarmaceutické firmy Blueprint Medicines za 9,1 miliardy dolarů. Cílem je rozšíření portfolia léčiv pro vzácná imunologická onemocnění. Tento krok je vnímán jako snaha Sanofi posílit svou přítomnost na americkém trhu a současně diverzifikovat své portfolio vůči nestabilitě evropského prostředí.

Z komoditních trhů přichází informace o dalším růstu cen ropy. Futures na ropu Brent posílily o 2,5 % na 64,36 USD za barel, zatímco americká ropa WTI vzrostla o 3 % na 62,60 USD. Trh tak reagoval pozitivně na víkendové rozhodnutí OPEC+, který oznámil třetí po sobě jdoucí zvýšení produkce o 411 000 barelů denně v červenci. Před rozhodnutím panovaly obavy, že by skupina mohla zvýšit produkci agresivněji. Další podporu cenám přinášejí zprávy o možné nové vlně sankcí USA vůči ruskému ropnému sektoru, která by se tentokrát mohla dotknout i velkých asijských odběratelů, jako jsou Čína a Indie.

Celkově je tržní prostředí nadále silně zatíženo geopolitikou, celními politikami a očekáváním kroků centrálních bank. Investoři se tak musí připravit na pokračující volatilitu, která bude pravděpodobně dominovat trhům i v dalších týdnech.

ڈالر نے قدرے اپنے قدم جما لیے ہیں لیکن ابھی تک یہ کہنا مشکل ہے کہ اس پر سے دباؤ مکمل طور پر ختم ہو گیا ہے۔ زیادہ تر امکان ہے، یہ فعال زوال کے چکر کے بعد صرف ایک وقفہ ہے۔

کمزور بنیادی اعداد و شمار نے کل ڈالر کی اوپر کی صلاحیت کو محدود کر دیا۔ امریکی تجارتی اکاؤنٹ کے منفی توازن میں اضافے اور ہفتہ وار بے روزگاری کے دعووں میں اضافے نے مسائل کو جنم دیا ہے۔ تاجر فی الحال ان میکرو اکنامک اشاریوں پر گہری نظر رکھے ہوئے ہیں، انہیں امریکی معیشت کی صحت اور اس کے نتیجے میں، ڈالر کی کشش کے اشارے کے طور پر سمجھتے ہیں۔ ایک منفی تجارتی توازن، جو ظاہر کرتا ہے کہ درآمدات برآمدات سے زیادہ ہیں، ملک سے سرمائے کے اخراج کی طرف اشارہ کرتے ہیں، جو قومی کرنسی پر دباؤ ڈالتا ہے۔ بیروزگاری کے ابتدائی دعووں میں اضافہ معاشی ترقی میں ممکنہ سست روی کا اشارہ دیتا ہے اور صارفین کے اخراجات میں کمی کا سبب بن سکتا ہے، جو ڈالر پر بھی منفی اثر ڈالے گا۔

آج، دن کے پہلے نصف میں یورپی اعداد و شمار کی دولت ہے. جرمنی اور یورو زون کے لیے جی ڈی پی میں تبدیلیوں، جرمنی میں بے روزگاری کی تعداد میں تبدیلی، یورو زون میں بے روزگاری کی شرح، اور صارفین کی قیمتوں کے اشاریہ کے اعداد و شمار سبھی متوقع ہیں۔ مارکیٹیں جرمنی کی جی ڈی پی پر پوری توجہ دیں گی کیونکہ یہ یورپ کی سب سے بڑی معیشت ہے، اور سست روی کی کوئی بھی علامت پورے یورو زون کو نمایاں طور پر متاثر کر سکتی ہے۔ بے روزگاری کے اعداد و شمار بھی اہم ہوں گے۔ جرمنی میں بے روزگاروں کی تعداد میں کمی اور یورو زون کی بے روزگاری کی شرح میں کمی کو لیبر مارکیٹ کی مضبوطی کے مثبت اشارے کے طور پر دیکھا جائے گا۔ تاہم، بے روزگاری میں غیر متوقع اضافہ اقتصادی ترقی کے امکانات کے بارے میں خدشات کو بڑھا سکتا ہے۔

صبح کے سیشن کا اختتام جرمنی کے لیے صارف قیمت اشاریہ کی اشاعت کے ساتھ ہوگا۔ اگرچہ یورپی مرکزی بینک کے لیے افراط زر اب ایک اہم مسئلہ نہیں ہے، لیکن قیمتوں میں اضافے کی کوئی علامت اس پر دباؤ بڑھا سکتی ہے۔

برطانیہ میں، آج کوئی قابل ذکر ڈیٹا دستیاب نہیں ہے، اس لیے ممکنہ طور پر پاؤنڈ سائیڈ وے چینل کے اندر رہے گا، جو مستقبل میں مزید تصحیح کے امکانات کو محفوظ رکھ سکتا ہے۔

اگر اعداد و شمار ماہرین اقتصادیات کی توقعات کے مطابق ہیں، تو یہ بہتر ہے کہ مین ریورژن حکمت عملی کی بنیاد پر کام کیا جائے۔ اگر اعداد و شمار ماہرین اقتصادیات کی توقعات سے نمایاں طور پر اوپر یا نیچے ہیں، تو بہترین طریقہ یہ ہے کہ مومینٹم حکمت عملی کا استعمال کیا جائے۔

رفتار کی حکمت عملی (بریک آؤٹ پر):

یورو / یو ایس ڈی کے لیے

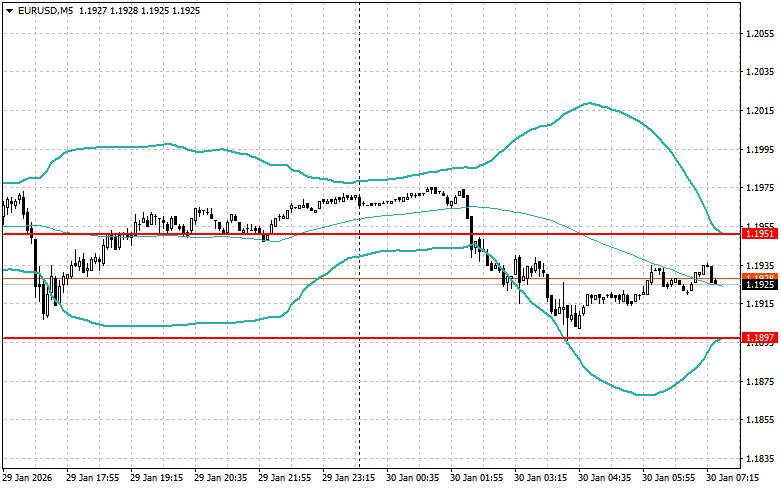

1.1945 کے بریک آؤٹ پر لمبی پوزیشنیں 1.1992 اور 1.2037 کی طرف یورو میں اضافے کا باعث بن سکتی ہیں۔

1.1897 کے بریک آؤٹ پر مختصر پوزیشن یورو میں 1.1852 اور 1.1810 کی طرف کمی کا باعث بن سکتی ہے۔

جی بی پی / یو ایس ڈی کے لیے

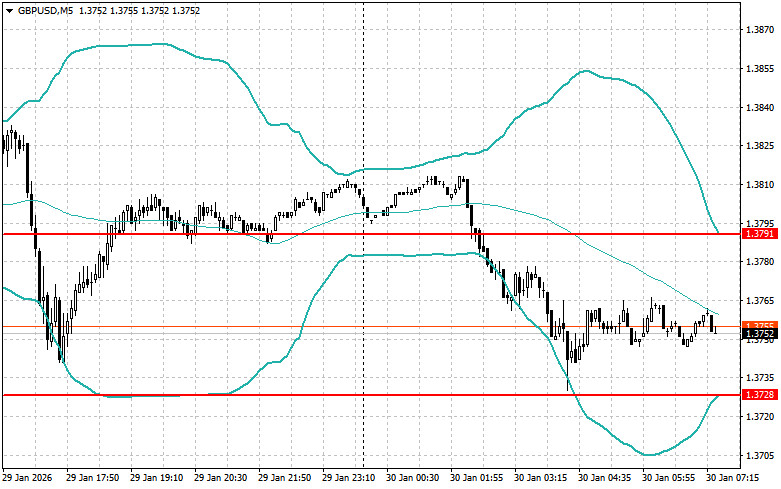

1.3788 کے بریک آؤٹ پر دیر پاونڈ 1.3843 اور 1.3899 کی طرف بڑھ سکتی ہے۔

1.3733 کے بریک آؤٹ پر شارٹس پاؤنڈ میں 1.3686 اور 1.3644 کی طرف کمی کا باعث بن سکتے ہیں۔

یو ایس ڈی / جے پی وائے کے لیے

154.12 کے بریک آؤٹ پر لانگ ڈالر 154.35 اور 154.67 کی طرف بڑھ سکتا ہے۔

153.75 کے بریک آؤٹ پر شارٹس 153.27 اور 152.85 کی طرف ڈالر کی فروخت کا باعث بن سکتے ہیں۔

میں اس سطح سے نیچے واپسی پر 1.1951 کے اوپر ناکام بریک آؤٹ کے بعد شارٹس تلاش کروں گا۔

میں اس سطح پر واپسی پر 1.1897 کے نیچے ناکام بریک آؤٹ کے بعد طویل عرصے تک تلاش کروں گا۔

میں اس سطح سے نیچے واپسی پر 1.3791 کے اوپر ناکام بریک آؤٹ کے بعد شارٹس تلاش کروں گا۔

میں اس سطح پر واپسی پر 1.3728 کے نیچے ناکام بریک آؤٹ کے بعد طویل عرصے تک تلاش کروں گا۔

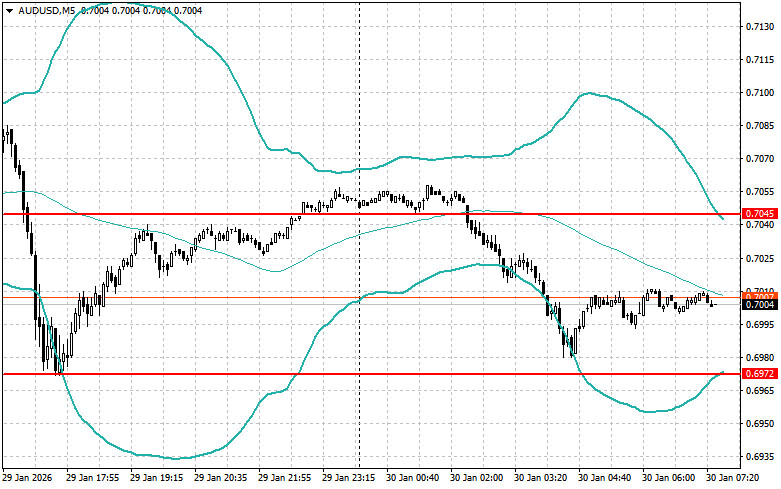

میں اس سطح سے نیچے واپسی پر 0.7045 کے اوپر ناکام بریک آؤٹ کے بعد شارٹس تلاش کروں گا۔

میں اس سطح پر واپسی پر 0.6972 سے نیچے ناکام بریک آؤٹ کے بعد طویل عرصے تک دیکھوں گا۔

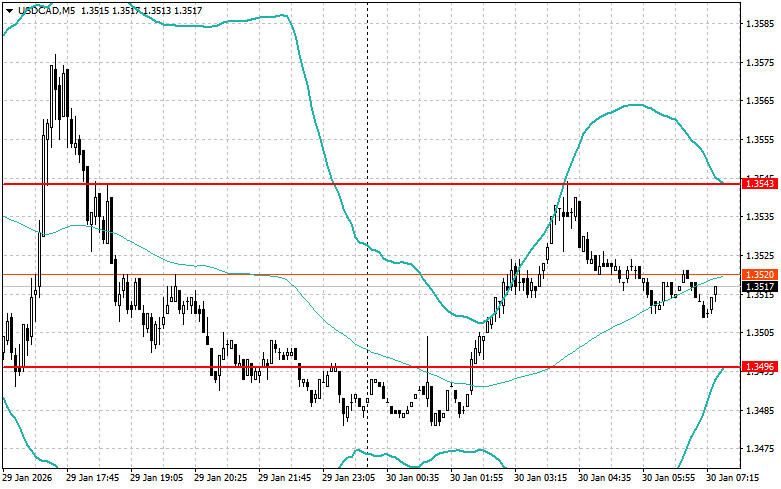

میں اس سطح سے نیچے واپسی پر 1.3543 کے اوپر ناکام بریک آؤٹ کے بعد شارٹس تلاش کروں گا۔

میں اس سطح پر واپسی پر 1.3496 کے نیچے ناکام بریک آؤٹ کے بعد طویل عرصے تک تلاش کروں گا۔

فوری رابطے

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

ہم سے رابطہ کریں

ہم سے رابطہ کریں